学在北美小课堂

留学生活/政策资讯,这里有你需要知道的一切

干货 | 固定利率VS浮动利率,哪个更适合你?

作者:MPOWER小超人

贷款的时候

利率总是衡量贷款产品的一个重要因素

而利率又分为

固定利率(fixed rate)

and

浮动利率(variable rate)

两相比较,哪个更适合你?

首先,简单解释一下两种利率在实际操作中的含义:

固定利率:这种是最好懂的,也就是贷款全程,利率是固定的,永远不会增加。但开始还款后,可以通过重新评估贷款(refinance)或申请利率折扣等方式降低利率。

浮动利率:每月的利率随着全球经济情况的变化而产生波动,一般是以基准利率(国际上常用的是LIBOR,全称London Interbank Offered Rate)加上固定率差。固定率差取决于贷款机构对你的评估,一般提供无抵押贷款的机构会把固定率差定在7-10%左右。

对于大部分借款人,固定利率是风险最低的选择。但如果你清楚的知道自己1-2年内就能还清贷款,或许更适合浮动利率产品。

我们先来客观的分析一下两种利率的优缺点:

固定利率

优点:

利率永远不会增加

还款额具有可预测性

便于制定理财计划

缺点:

贷款初期固定利率通常高于浮动利率

不存在任何的投机机会

浮动利率

优点:

贷款初期浮动利率通常高于固定利率

存在一定的投机机会

缺点:

基准利率的变动难以把控

投机机会的对立面意味着要承担更大的风险

上文提到了基准利率

基准利率其实是不断变化的

会受很多社会经济因素的影响

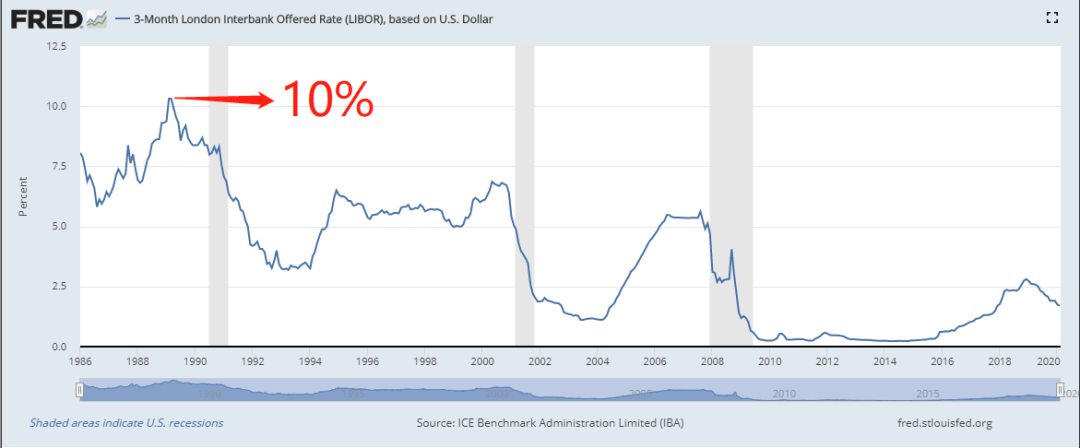

举个例子,我们来看看过去数年的基准利率走势:

图片来源于美联储官网

基准利率在最低点的时候不到1%

但是最高点的时候可以高到超过10%

最近的一次小高峰是2018年底——3%

这对你意味着什么?

由于浮动利率的算法是用

基准利率 ➕ 7-10%的固定率差

这就意味着

长期来看

你的利率将在8%-20%之间不断波动

如果你的还款计划很明确

放款后2-3年就能还清贷款

那么浮动利率确实还蛮不错的

但如果你是一只对未来感到迷茫的“留学狗”

选择浮动利率

就有点赌博的意思了

最终到底是赚还是亏?

看命吧......

综上分析之后,我们可以得出:

如果借短期贷款 能在未来3年左右还清所有款项的话

浮动利率不失为一个更好的选择。

如果借中长期贷款 还款期限在3年5年甚至更长的话

固定利率一定是更好的选择!

为了让大家更清楚两种利率的具体计算方式

我们这里提供了一个小案例供大家参考

以10年期的留学贷款为例

当然

无论什么情况

你都可以选择安全的方式or靠运气赌一把

最终如何选择还是取决于

个人的风险偏好&对未来的预期

在这里,祝大家无论选择啥都运气爆棚赚赚赚~

更多内容,请关注官方平台与MPOWER微信公众号

- END -

准备好申请留学资金支持了吗?

准备好申请留学资金支持了吗?