学在北美小课堂

留学生活/政策资讯,这里有你需要知道的一切

读书期间,究竟该不该还留学贷款?

作者:MPOWER小超人

在美国完成高等教育,对许多学生和家庭而言,都是一笔不小的开支。但因为留学贷款的普及,留学不再只是“有钱人”才能享受的“精英教育”,而MPOWER更是采取了无需抵押和担保人的贷款方式,令更多的学生可以叩响梦校的大门。

🌼

无抵押贷款,和它的名字一样

学生无需抵押物和担保人就可以申请

而贷款机构通过评判学生未来的还款能力评估风险

最终判定是否借贷

MPOWER就是这样一家

无抵押贷款机构

🍁

既然机构能贷款给我

肯定已经认可了我未来的还款能力

那么在读书期间,

我还是否应该还款呢?

这就要考虑到目前主流的

两种无抵押贷款的还款方式了!

贷款机构知道初来异国的你有着种种不易,也没有不近人情到要你立刻背上经济重负!

国际上体量较大的两家无抵押贷款机构都为留学生设置了特殊的还款方式:

A公司还款方式:

在校期间+毕业后6个月内属于宽限期,宽限期内无需还款,宽限期结束后同时开始还利息+本金;

B公司还款方式:

在校期间+毕业后6个月内属于宽限期,宽限期内每月需还小额利息(最低25刀),宽限期结束后开始还利息+本金。

如果是你,你会做何选择呢?

大多数同学可能会觉得A公司的还款方式更“温柔”,毕竟同学们还在读书,手上的余钱本就不多,难道还要每个月苦哈哈地打给“债主”嘛!

但你要知道,天上不会掉馅饼,贷款公司可比你会算账得多。

🌼

上学期间还款的好处在哪里?今天,小超人就来明白给你算算这笔账!

任何学生贷款的利息,都是从放款之日起开始累计的。上学期间不还款,并不代表这两年的利息就消失了,而是会全部累加到贷款本金上。

打个比方,学生开学前借了$10000,如果是6%的年利率,还款期限十年,在校期间不还款,你的总还款额就是将近$17000了。利率从放款之日起开始计算,每天都在累积。

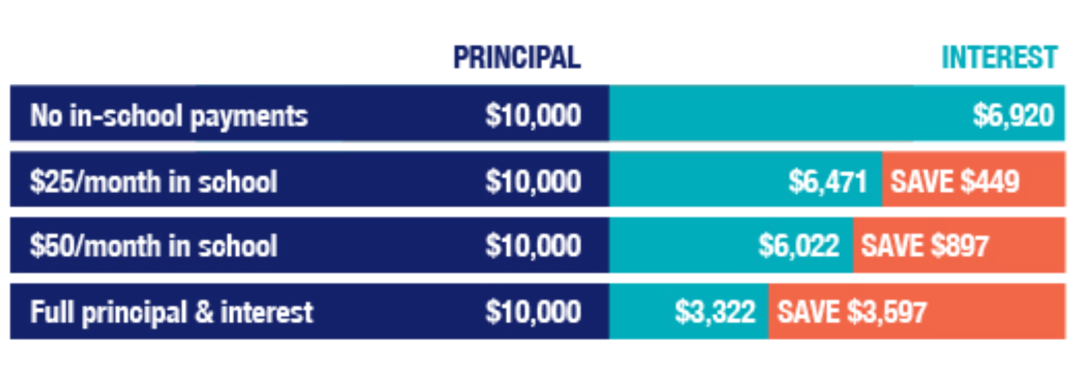

College Ave的图表就可以很清晰地展示,

你看,如果在校期间完全不还款,一万美金可以累积$6920的利息,但如果每个月能拿出一些零花钱还掉利息的部分,总体累计的利息能够少一多半!

反观B公司:

如贷款金额为10,000美元,5%的放款手续费(Origination fee)为500美元。学生需要在贷款发放45天后开始还款。在年利率为8.89%的情况下,在校期间每月还款金额仅为69.91美元。

只需要每月按时还掉这69.91美元,就可以避免出现毕业后的巨额待付款,是不是更值呢?攒下这几十美元,只需要每月少买两件T恤就足以了。

除此之外,在校期间就开始还贷款,还有大大的好处!

如果你的贷款公司是美国公司,那么按时还款最大的好处就是可以建立在美国的信用记录。这个东西在美国非常重要,每个人的信用分决定了能否顺利租房、贷款买车、申请信用卡等等。生活的方方面面都需要用到信用分。

究竟这个信用积分有什么作用,可以戳⬇️

进行回顾

另外,如果你选择了一家使用浮动利率的机构,可能在毕业后为求职焦虑不堪的时候,收到了贷款机构寄来的巨额账单。不仅在校期间累积了上万美元的利息,并且发现机构最初说好的利率几个月后就涨了3-5个百分点……

为了你的未来着想,还是在校期间尽早多还一些贷款吧!

更多内容,请关注官方平台与MPOWER微信公众号

- END -

准备好申请留学资金支持了吗?

准备好申请留学资金支持了吗?